|

1.退休保险计划是什么呢? IPR-Insured Retirement Program(保险退休计划). 投资人只需要按照保险合同按时按量把资金交给保险公司,即可参加此计划。退休保险计划一般都有保本金额,此外保险公司每年会颁布当年实际分红率。加拿大建国以来,经济体系经历了多次的大萧条和金融危机,但历史上退休保险计划的分红派发却从来没有停止过

& [' u* g4 u, r, N. m$ X

2.退休保险计划比起其他投资有什么优势? 退休保险计划是难度最简单的一种投资方式,对比地产投资和其他证券投资,参与保险退休计划不需要您花费大量时间精力,只需通过保险公司的审核后按时交保费,即可坐享分成。 保险退休计划的附加保障功能,在合约生效的那一刻起,保险公司就给了投资人一个大额的意外保险,在漫长的人生旅途中,一旦投资人发生意外,保险公司会给投资人指定的受益人一大笔免税赔偿金。 保险退休计划的附加保障功能,在合约生效的那一刻起,保险公司就给了投资人一个大额的意外保险,在漫长的人生旅途中,一旦投资人发生意外,保险公司会给投资人指定的受益人赔偿一大笔免税赔偿金。 政府对于退休保险计划的政策倾斜,退休保险计划是加拿大境内不多见的具有税务优惠的投资产品之一,每年分红所得现金值免税利滚利不断积累,最后为投资人提供了一大笔客观退休小金库。

0 `: e' s4 x3 b6 \8 s, I

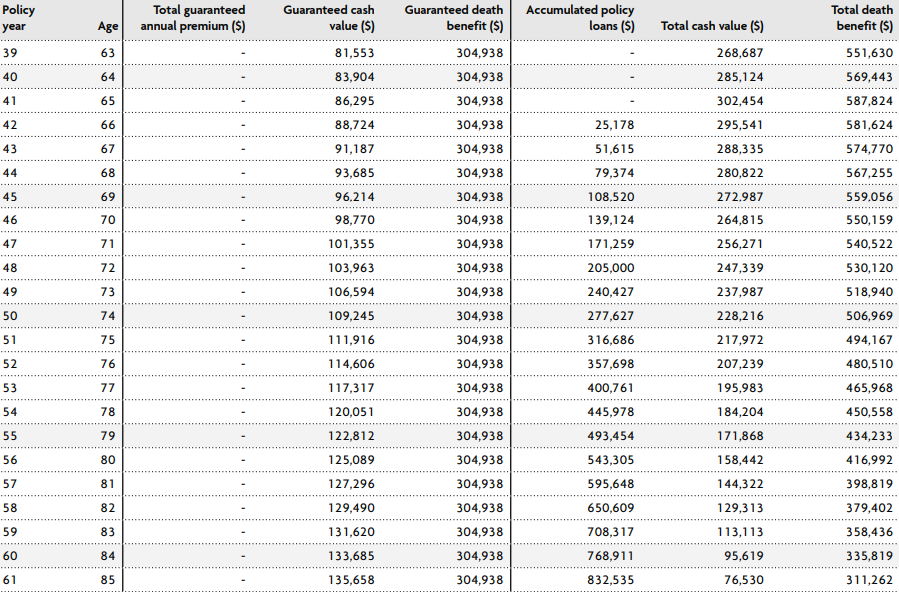

3.退休保险计划每年能分多少红利? 要回答这个问题,我们来看一下加拿大本地金融公司的历史真实数据(文章下端截图为恒信保险公司官方数据): % m: u5 x. i: \& d

有图有证据,我们可以看出保险养老计划在过去25年的平均分红率为8%,同时过去25年加拿大的消费者物价指数就是我们俗称的通货膨胀率平均比例为1.8%,同时间5-10年期政府债券平均回报率为4%。总结一下可以得到一个结论:保险养老计划的收益稳稳地跑赢了通货膨胀,并且高于债券投资。即使对比高回报的股票投资,过去25年最高点年回报率35.1%,最低点年回报率-33%,最后一平均过去25年回报率落在了7.4%,也是低于保险养老计划的25年平均回报率8%。& |8 |+ e( Y8 w) n

& k, f$ C6 z9 \! |' P0 w! M

4.退休保险计划为什么能有这么高的分红? 有些朋友就会问了,这个保险退休计划听起来太完美了。投资都有风险,保险公司如何做到承诺客户保本投资,并且在过去长达一个半世纪的时间里经得住世界大战,石油危机以及金融危机的考验,持久不断的派发分红的?分红保险强劲稳定的分红回报主要取决于以下几个因素: 精英投资团队:有一句古话叫做术业有专攻,保险公司的分红账户是由几百位经验丰富的精英专家团队来管理的,比如下图就是Sun Life的管理团队,他是由平均18年经验的224位专业人士组成的。 长线投资优势:养老保险计划采用的是长期投资理念,长期投资回报的下降速度对比实际利率和股票市场对于短期经济市场的反应速度要慢很多,所以更加稳定。 特别投资项目:保险公司可以参加一些收益良好但普通投资人无法参与的特别投资项目,比如政府修建桥梁,医院,发电站等大型项目。下图为本地公司Sun Life的一些特别投资项目。 - / F8 w# @/ e2 o W$ R9 a. Q

要投入多少钱才可以加入退休计划? 每家保险公司都有好几种购买方案,总有一款适合客户并且在预算内的合适计划,以下是一个客户的养老保险计划例子, 供参考. Mary今年24岁刚从学校毕业找到了人生的第一份稳定工作。Mary大学学的是金融行业已经有了投资的意识,明白投资的三大因素是时间复利和选择有税务优势的投资产品,于是她按照自己的支付能力买了一份月供$300加币的养老保险,约定最多供款20年。Mary给自己存下了一笔随时可以取用的财富, 如果一直不从该投资里取钱,把这份投资留作一个退休补助,按照 保险公司当前的分红率,加拿大退休年龄65岁,从66岁到85岁的20年,Mary每年可以从这份保险退休计划里获取2.5万加币的不影响政府退休福利的退休补助,算上退休后政府每年大约2万加币的养老金,每年大约可以领取合计4.5万加币,养老生活的吃穿用问题就解决了。每月$300并不影响Mary的生活质量,在不知不觉中就为自己积累了一笔可观的未来财富。更重要的是,从Mary参加此计划开始的第一天,保险公司就给了一个25万加币的保险保障,一旦Mary生病安全出现了意外,保险公司能够把25万加币的支票免税的送到她指定的受益人手中。本文经供参考,具体问题还需具体分析,如果您也需份一份规划或者适合您的养老计划报价和回报表,请电联Jane Yan:416-731-8765(加拿大金融会计硕士,政府持牌保险顾问,环球百万圆桌高级会员,宏利精英)

( `& @7 }3 F' t

* g2 Z5 ?" O/ B3 _ |

IP卡

IP卡 狗仔卡

狗仔卡

发表于 2022-9-11 21:22

发表于 2022-9-11 21:22

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡 楼主

楼主